- 注册香港公司成功后...

- 香港注册公司怎么报税

- 香港注册的公司2018...

- 香港公司年检罚款

- 香港公司年检多久时间

- 香港公司年审年报收费

- 香港公司年检服务

- 注册香港公司开户

- 香港办公司

- 注册香港公司怎么办...

- 香港国际贸易公司注...

- 日聪注册香港公司董...

- 香港离岸公司注册

- 香港壳公司转让

- 注册香港公司目的

- 香港公司注册方式及...

- 香港同股不同权公司...

- 香港公司不年检的后果

- 香港公司年检

- 自己在香港注册公司

- 代办新香港注册公司价格

- 在香港注册公司要求

- 香港公司注册如何节省税收

- 注册香港公司成功率

- 注册地为香港的公司

- 在香港注册公司地点

- 香港公司年检需要多少钱

- 香港公司注册登记费用

- 注册香港公司好么

- 香港公司注册找谁

- 香港一站式公司注册

- 香港专业注册公司

- 注册新香港公司

- 香港注册公司简单吗

- 香港公司注册:提升品牌

- 注册香港公司可以做什么

- 官方香港注册公司

- 去香港注册个公司

- 注册香港公司挂牌

- 香港公司注册网站

- 注册香港公司有什么资料

- 注册香港公司需要满足什

- 注册香港公司:国际贸易

- 香港公司注册2018最新价格

- 2018香港公司注册税务政

- 香港公司注册技巧

- 注册香港公司的好处

- 注册香港公司2018新攻略

- 香港公司注销的名词解释

- 香港有限公司股东变更

- 香港有限公司代理报关

- 香港有限公司注销

- 中国香港简介

- 注册香港公司的好处

- 注册香港公司的条件

- 注册香港公司的步骤

- 香港无限公司注册...

- 注册香港分公司说明书

- 香港公司注册说明书

- 香港税法指南

- 香港公司问与答

- 香港有限公司注册...

- 注册香港有限公司协...

- 香港公司代理记帐

- 香港公司年检

- 香港公司银行开户

- 香港公司年检

- 香港工作签证申请

- 香港公司法定秘书

- 香港公司企业变更

- 香港货款代收代付

- 香港公司财税规划

- 香港企业外包服务

- 香港投资环境介绍

- 香港专利申请说明

- 香港商务秘书服务

- 注册香港公司十大优势

- 香港国际标准书号

- 香港国际标准刊号

- 注册香港商标说明书

- 香港投资移民

- 香港各类签证服务

- 香港公司年检(香港...

- 香港公司年报

- 香港公司年审

2018年香港政府对香港公司税务方面将做一个大的调整,在去年香港特首林郑月娥的一次《施政报告》中特别指出,2018年将落实两项税务措施,在利得税两级制方面,企业首200万港币利润的利得税将由政纲所建议的10%,进一步降至8.25%,即利得税率的一般,之后的利润则继续按照标准税率16.5%评税。

香港本身即是一个税基窄、税种少、税法简单最自由的贸易通商港口。这样一来又给企业家节省了最高可达16万多的税务,又大大提高了香港的营商环境。香港税赋虽然简单,为了更好地在香港开源节流,熟悉香港的税务自然是必要的。

1、香港公司利得税

是根据课税年度内的应评税利润(即一个财政年度的净利润)而征收的。凡在香港经营任何行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的所有利润(出售资本、资产所得的利润除外)的人士,包括法团、合伙商号、信托人或团体,均需缴税,征税对象并无香港居民或非香港居民的分别。因此,凡是香港公司,每年所必须要办理的重要事项之一便是向香港政府申报利得税。

2016/17年度香港政府规定有限公司的利得税率为净利润的16.5%,无限公司的利得税率为净利润的15%。若公司该年无经营或经营亏损以及海外盈利,则无需纳税。

应交利得税=(收入-成本-费用)*利得税税率

例如:公司一年的收入为500万港币,成本200万港币,费用100万港币,那么本年度应纳税多少呢?

应交利得税=(500万-200万-100万)*16.5%

应交利得税=33万港币

2018年度香港利得税有望利润低于200万港币的有限公司,利得税率优惠一半即为8.25%。

如果政策实施,根据刚刚的案例情况,应交税收计算如下:

净利润=500万-200万-100万

净利润=200万

应交利得税=200万*8.25%

应交利得税=16.5万港币

本题的净利润正好在8.25%的税率上线,因此得出,最高可以为企业减轻税赋16.5万港币。

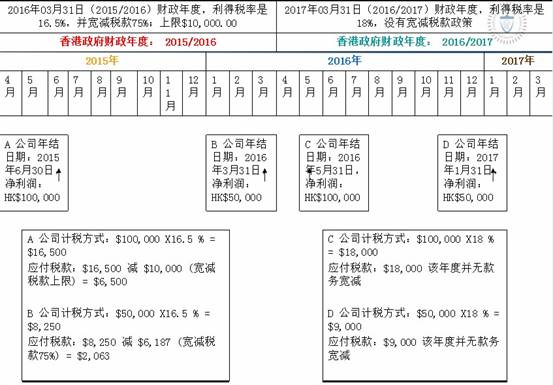

香港政府在每年的4月1日会公布下一年的税务政策,例如宽减税款,以下是一份有宽减税款和没有宽减税款的交税对比表:

3、香港薪俸税

任何人士于香港产生或得自香港的职位、受雇工作而获得之收入,减去允许之扣除(个人免税额或慈善捐款)后,必须交纳2%-17%的薪俸税。目前,薪俸税率分2%、7%、12%和17%四个等级。目前个人免税额HK$13.2万元。

依应课税入息实额计算的税款伸算表

应缴税款是以你的应课税入息实额按累进税率计算;或以入息净额(未有扣除免税额)按标准税率计算,两者取较低的税款额征收。应缴税款可获进一步扣除税款宽减,但不超过宽减上限。

应课税入息实额=入息–扣除总额–免税总额

薪俸税税率表

课税年度 |

2016/17 |

2017/18*及其后# |

||

应课税入息实额 |

税率 |

应课税入息实额 |

税率 |

|

最初的 |

40,000 |

2% |

45,000 |

2% |

其次的 |

40,000 |

7% |

45,000 |

7% |

其次的 |

40,000 |

12% |

45,000 |

12% |

余额 |

|

17% |

|

17% |

标准税率 |

|

15% |

|

15% |

假设香港每年来源于香港公司的收入为100万港币,该雇员已婚并有两个小孩,则2016/17年度应交薪俸税为79,120港币,详见薪俸税计算表

薪俸税计算表

2016/17年度最终评税 2017/18年度暂缴税

$ $ $ $

入息 1,000,000 1,000,000 1,000,000 1,000,000

减:免税额

基本/已婚人士 264,000 264,000

子女 200.000 464.000 200.000 464.000

应课税入息实额 536.000 536.000

按累进税率计算的税款

首 $40,000 @2% 800 首 $45,000 @2% 900

其次$40,000 @7% 2.800 其次$45,000 @7% 3,150

其次$40,000 @12% 4,800 其次$45,000 @12% 5,400

余额$416,000 @17% 70.720 余额$401,000 @17% 68,170

应交税金 79,120 77.620

按标准税率计算的税款会较高,因此并不适用。

1,000,000@15% 150,000 150,000

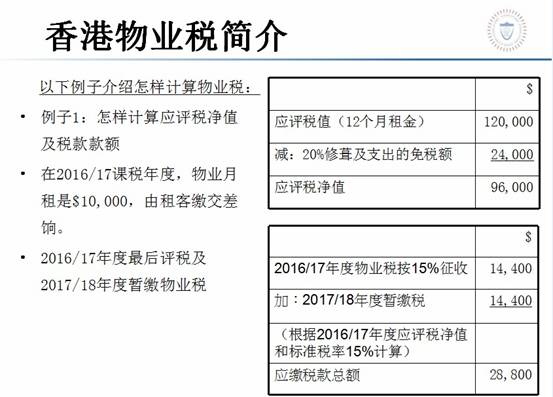

4、物业税

物业税乃根据个人在香港之投资物业租金收入而徵收:税率为15%。

5、如何利用香港税务政策达到合理节省税收?

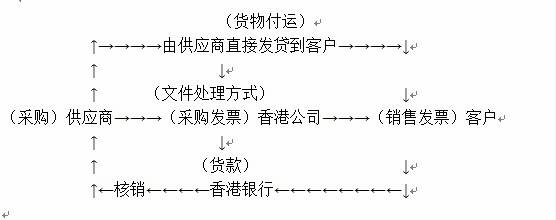

一般贸易操作流程图:

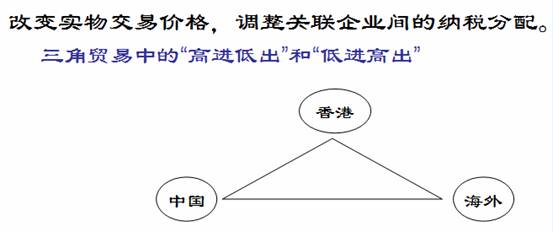

三角贸易操作流程图

如果供应商与香港公司是同一集团或属联营公司,可以采取内部利润分配:

将供应商至香港公司的利润份额降低,香港公司至客户利润比率扩大;将香港公司至客户利润在香港申请海外溢利,豁免课税。